Arrêter une entreprise est une étape importante, qui requiert une préparation rigoureuse et la connaissance des différentes démarches légales, fiscales et sociales. Que la cessation d’activité soit volontaire ou imposée, la procédure se décline en plusieurs phases essentielles.

Décider de la cessation d’activité

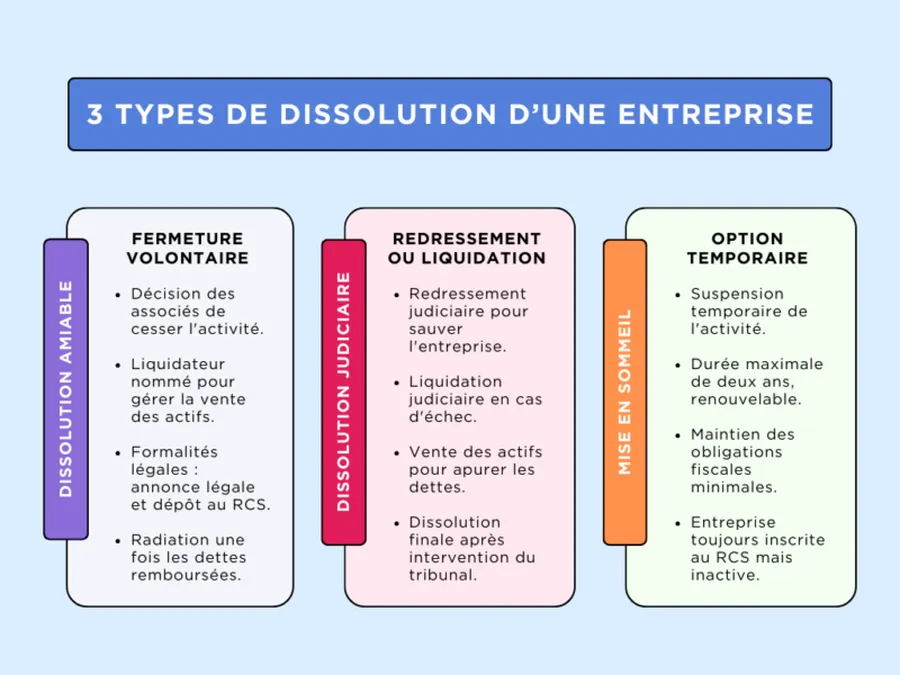

Dans le cadre de la dissolution d’une société volontaire, les associés ou l’associé unique se réunissent pour décider de mettre fin à l’activité. Cette décision est prise en assemblée générale extraordinaire ou, pour les structures unipersonnelles (comme une SASU), un acte de l’associé unique suffit. Le choix de cesser doit être formalisé par un procès-verbal.

En cas de difficultés financières lourdes, la société peut faire l’objet d’une dissolution judiciaire, décidée par le tribunal compétent.

Nomination du liquidateur

Dès que la décision de dissolution est actée, un liquidateur doit être nommé. Il peut s’agir d’un des associés ou d’une personne externe. Le rôle du liquidateur est central : il veille à la vente des actifs, à l’apurement des dettes, à la clôture des comptes puis, le cas échéant, à la distribution du boni de liquidation aux associés. Sa mission doit être exercée dans le respect des délais et obligations légales.

Procédures administratives et publication

Après nomination du liquidateur, plusieurs formalités doivent être accomplies. Il faut publier un avis de dissolution dans un journal d’annonces légales pour informer les tiers. Ensuite, un dossier complet comprenant le procès-verbal de dissolution, la nomination du liquidateur, et les éventuelles modifications statutaires est déposé au greffe du tribunal de commerce pour faire inscrire la société en état de liquidation puis procéder à sa radiation du registre du commerce et des sociétés (RCS).

La rigueur dans le dépôt de ces documents est indispensable pour éviter tout blocage ou responsabilité ultérieure.

Formalités fiscales et sociales

L’entreprise doit s’acquitter de ses obligations fiscales et sociales avant sa fermeture définitive. Le liquidateur, avec l’appui du dirigeant, dépose les dernières déclarations fiscales : résultats de liquidation, impôt sur les sociétés, boni de liquidation, etc. Il doit également obtenir des attestations de régularité sociale (par exemple auprès de l’Urssaf) attestant que l’entreprise ne présente plus de dette sociale. Enfin, l’acte de dissolution doit être enregistré auprès du service des impôts des entreprises (SIE) compétent. Ces démarches sont vitales pour éviter des redressements ou des pénalités après la fermeture.

Apurement des dettes, distribution du boni et radiation

Une fois les actifs vendus et les dettes réglées, les éventuels excédents — appelés boni de liquidation — sont distribués aux associés en fonction de leurs parts sociales. Si l’actif est insuffisant, les créanciers, parmi lesquels les prêteurs, ne sont pas intégralement remboursés et les associés peuvent être amenés à assumer une responsabilité (selon la forme sociale). Enfin, un procès-verbal de clôture d’opérations est établi et la société est radiée du RCS, ce qui marque sa disparition juridique.

Pourquoi cette démarche nécessite-t-elle de la rigueur ?

La fermeture d’une société implique bien plus qu’un simple arrêt d’activité : c’est la liquidation d’un patrimoine, la prise en compte d’obligations légales et le respect d’un ordre des paiements. Un manquement peut conduire à des sanctions, des redressements ou des responsabilités. Choisir la mise en sommeil comme alternative permet parfois de suspendre l’activité sans fermer définitivement la société, mais ce dispositif reste temporaire.

Arrêter son entreprise exige une feuille de route claire : décision formalisée, liquidateur, publications légales, obligations fiscales et sociales, apurement des dettes, distribution et radiation. Anticiper ces étapes et éventuellement se faire accompagner permet de garantir une clôture conforme, sans laisser de passif non traité ou de responsabilité résiduelle.